Сейчас читаю очень интересную книгу Роберта Аллена «Множественные источники дохода». Позже, когда дочитаю, обязательно добавлю о ней отзыв, но уже сейчас могу сказать, что это просто супер книга с множеством реальных советов по инвестированию. Скорее даже целое пособие по инвестированию.

В этой же статье хочу рассказать в общих чертах о том, каким образом Роберт Аллен предлагает заниматься инвестированием.

Вообще стоит начать с двух нескольких графиков приводимых Робертом Алленом в своей книге.

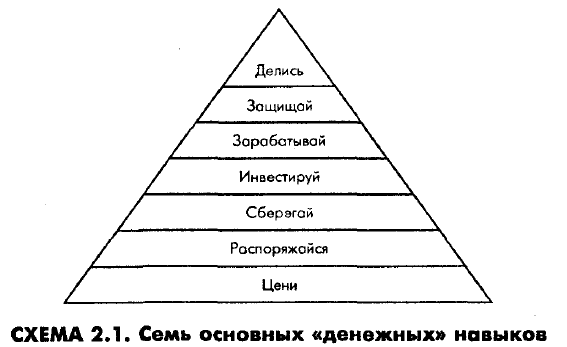

Первый график отображает денежные навыки, идущие по важности снизу вверх (внизу самый важный).

Денежные навыки

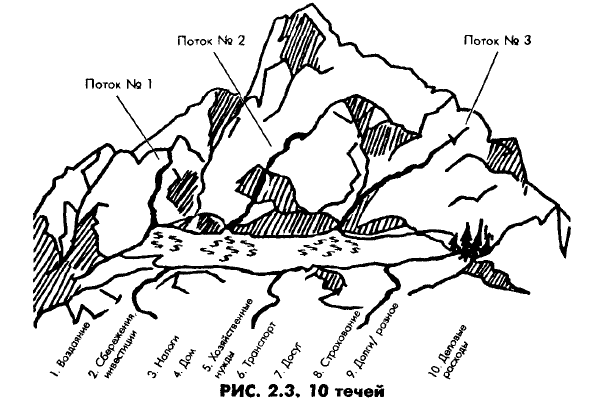

Сразу же можно представить еще один график, отображающий общую финансовую картину человека:

Поясню этот график, хотя он и так достаточно понятен. В жизни человека, в вопросах денег, есть приход (денежные потоки) и расход (течи). Задача состоит в том, чтобы увеличить количество денежных потоков, оптимизируя и контролирую течи.

Поясню этот график, хотя он и так достаточно понятен. В жизни человека, в вопросах денег, есть приход (денежные потоки) и расход (течи). Задача состоит в том, чтобы увеличить количество денежных потоков, оптимизируя и контролирую течи.

Связав два данных графика друг с другом, Роберт Аллен в первую очередь предлагает разобраться с «течами». Так, как пишет сам Роберт Аллен в книге:

Первые три навыка формируют основу всего вашего финансового успеха. Без каждого из них ни один из остальных навыков не принесет вам пользы. Если вы не умеете ценить деньги, вам не достанет желания, чтобы управлять ими. Если не можете управлять ими, вы не в состоянии сберегать их. Не умеючи сберегать, вам не видать излишка, который можно было бы инвестировать. Не зная, как инвестировать, вам не быть удачливым антрепренером. В связи с этим у вас не будет денег, требующих финансовой защиты. Не имея таких денег, вам нечем будет поделиться с другими.

Способы управления и сбережения денег в книге представлены подробно, и я не буду здесь их расписывать. Скажу лишь, что советы не относятся к разряду строгой экономии и отказа от всего. Совсем нет, среди прочих советов мне отдельно понравились следующие:

- Расширить горизонты планирования (при закупке продуктов на 2 недели вперед- вы экономите, при планировании поездок заранее- вы экономите и т.п.).

- При получении зарплаты формируйте сбережения сразу от полученной суммы, до всех расходов и живите на остаток, а не наоборот. «Сначала платите себе» (лично я в первый раз этот совет прочитал в книге Роберта Кийосаки «Богатый папа. Бедный папа.» и с тех пор ему следовал).

- Если вы на чем-то сэкономили деньги, зафиксируйте эту экономию, положив ее на счет в банке под процент.

На мой взгляд, советы не банальные, а очень реальные. Я привел только 3 совета, в книге их намного больше.

Инвестирование по Роберту Аллену

Для наглядного изображения того, как Роберт Аллен предлагает инвестировать свои средства, необходимо взглянуть на еще один график.

Глядя на график, смотрите сверху вниз, представляя ваш денежный поток, который может перемещаться сверху вниз, попутно наполняя резервуары с водой на разных уровнях, сверху вниз. Пока не наполнится верхний резервуар, вода не начнет переливаться в нижний.

Итак:

- Самый первый резервуар, это ваш НЗ — сумма, которую вы формируете с тех 10% дохода, что платите себе всегда с каждой зарплаты. Резервуар наполнится, когда в нем окажется сумма, достаточная для вашего 3-х месячного существования. Средства данного резервуара необходимо хранить на сберегательном счете, с гарантированном доступом денег в течение не более 30 дней.

- После того, как резервуар НЗ наполнен, вы можете начинать наполнять свои резервуары инвестиций.

- 50% Инвестиционных средств — долгосрочные, консервативные инвестиции (до 20% годовых)

- Такие как индексные фонды (показатель, отражающий общее состояние экономики, на примере крупнейших компаний. Основное свойство рынка расти, поэтому в долгосрочной перспективе, вы всегда будете в плюсе). Ниже график индекса экономики США S&P500:

- Глядя на график, Роберт Аллен, отвечает на самые важные вопросы, любого инвестора: Когда покупать? — прямо сейчас. Что покупать? — сразу все (индексный фонд). Когда продавать? — лет через 15-20.

- Такие как индексные фонды (показатель, отражающий общее состояние экономики, на примере крупнейших компаний. Основное свойство рынка расти, поэтому в долгосрочной перспективе, вы всегда будете в плюсе). Ниже график индекса экономики США S&P500:

- 30% Инвестиционных средств — умеренно агрессивные инвестиции (20%-100% годовых)

- Взаимные фонды, Укрупненные индексные фонды, Доги Доу и т.п. (сейчас не буду писать, что подразумевает каждый из этих способов. Скажу только, что все это производные методы торговли акциями, а также способы определения «нужных» акций).

- 20% Инвестиционных средств — агрессивно краткосрочные инвестиции (более 100% годовых)

- Опционы (более подробно расскажу в отдельной статье).

- 50% Инвестиционных средств — долгосрочные, консервативные инвестиции (до 20% годовых)

Важные пояснения:

- НЕЛЬЗЯ покрывать убытки из одного резервуара, заимствованиями из другого. Денежный поток может идти только сверху вниз. Если вы исчерпали свои средства из резервуара для краткосрочных инвестиций, вы не можете зачерпнуть новые из резервуара для среднесрочных инвестиций.

- Все резервуары наполняются из тех же 10% процентов ежемесячно, которые вы платите себе.

Совет: как получить дополнительный 1 000 000 $

Еще очень интересные момент в книге относится к тому, как можно с легкостью заработать дополнительный 1 000 000 $ к своей пенсии.

Для этого просто нужно использовать силу сложного процента. По сути, этот способ относится к нашему долгосрочному резервуару. Итак, чтобы заработать дополнительный миллион к пенсии:

- Каждый месяц откладывайте сумму денег, незначительную, с которой готовы расставаться дополнительно и вкладывайте эти деньги (долгосрочный резервуар).

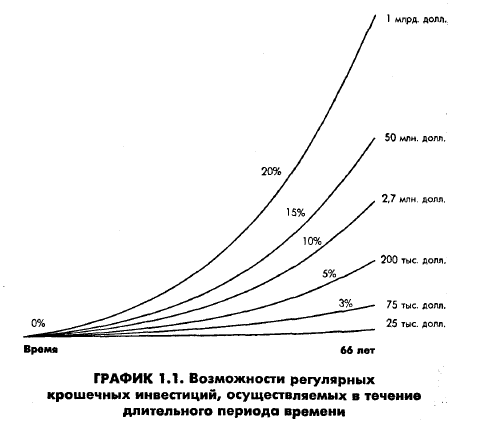

- Для наглядного изображения того, во что может вылиться такая экономия, посмотрите на график ниже:

В таблице указано кол-во лет, через которые ваши инвестиции превратятся в миллион долларов, в зависимости от ежедневных вложений и процентной ставки.

Сложный процент в действии

Главное свойство сложного процента заключается в том, что чем больше срок, тем дороже для вас становится каждый последующий год вложения.

Так, при вкладе на 500 000 рублей на 30 лет, под 11% годовых, с ежемесячной капитализацией и ежемесячным пополнением счета всего лишь на 5 000 рублей, благодаря сложному проценту в конце срока вы получите 27 433 357 рублей. При этом, за срок от 25 года вложения до 30, то есть за 5 последних лет вклада, вы получите более 12 00 000 рублей (первые 5 лет принесут всего 1 262 499), а за последний год вы получите целых 3 000 000 рублей всего за год, тогда как эта же сумма станет вам доступна только после первых 11 ЛЕТ вклада. Это работа сложного процента в действии. Вдумайтесь, вы сами можете обеспечить себе действительно достойную жизнь в зрелом возрасте.